¿Cómo cotizan los estudiantes en prácticas?

Desde el pasado 1 de enero de 2024 entró en vigor el Real Decreto-ley 2/2023 (modificado por el RD Ley 5/2023) en el que se incluía la inclusión en la Seguridad Social de los becarios y esto ha suscitado numerosas preguntas que trataremos de resolver.

Antecedentes: Hasta el momento, únicamente los estudiantes con prácticas remuneradas cotizaban a la Seguridad Social en concepto de contingencias comunes y contingencias profesionales. Así, los becarios con prácticas remuneradas sumaban años de experiencia laboral a tener en cuenta para acceder a la jubilación.

¿Qué tipo de prácticas estarían incluidas?

Las realizadas por alumnado universitario de grados, máster, doctorado, títulos propios de la universidad, diplomas de especialización o de experto.

Las realizadas por alumnado de FP, siempre que no se presten en el régimen de formación profesional intensiva.

Acción protectora

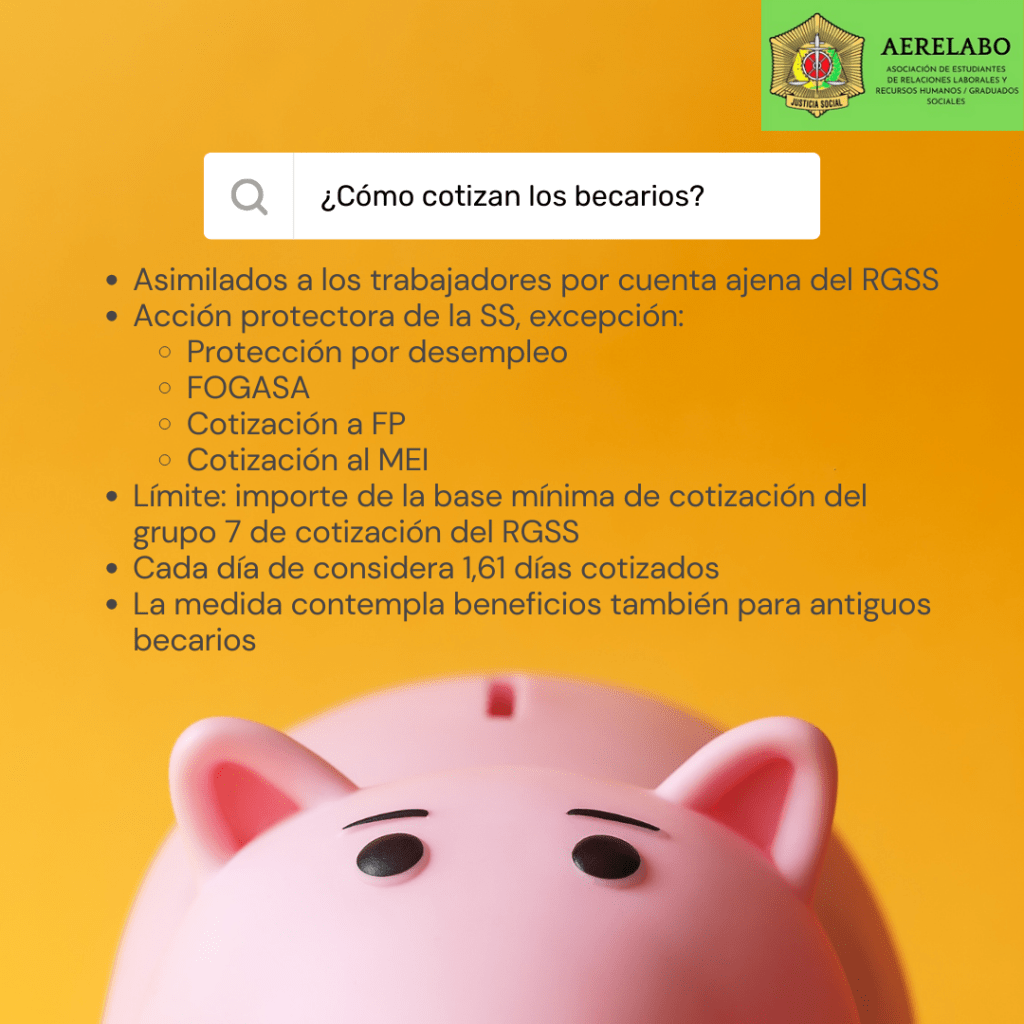

Se concreta que la acción protectora será la correspondiente al régimen de Seguridad Social aplicable, con las siguientes exclusiones:

Protección por desempleo.

Cobertura del Fondo de Garantía Salarial.

Formación Profesional.

¿Cómo se integran en el sistema de Seguridad Social?

Estas prácticas quedarán comprendidas como «asimiladas» a trabajadores por cuenta ajena en el Régimen General de la Seguridad Social.

¿Cómo será la cotización?

La cotización por estos estudiantes en formación estará bonificada al 95%.

No cotizarán por los conceptos de desempleo, FOGASA o formación profesional.

Tampoco van a aportar el MEI (Mecanismo de Equidad Intergeneracional)

Fraude de ley: falsos becarios

El becario deberá ejercer las funciones formativas inherentes a la figura del becario, y no las de un trabajador más de la plantilla. Se debe cumplir de principio a fin con el propósito formativo, porque de lo contrario estamos ante un supuesto de “falso becario”

Deja un comentario